Los pagos de cuenta a cuenta basados en Open Banking se consolidan en España: en 2023 fueron procesados más de €2.000 millones a través de esta forma de pago.

La nueva forma de pagar mediante transferencia bancaria

Los servicios Open Banking regulados en PSD2, entre los cuales se incluye el servicio de iniciación de pagos o PIS (por sus siglas en inglés: Payment Initiation Services), nos ha traído la adecuación del pago mediante transferencia bancaria a las necesidades de los pagos online. Ahora es posible redireccionar al consumidor a la APP o portal web de su banco para que autorice, en tiempo real, una transferencia bancaria mediante la operativa y claves habituales de su Banca Online. Sin necesidad de registros. Una vez autorizada la transferencia, el banco del pagador confirma su correcta ejecución de forma instantánea, permitiendo que el comercio concilie automáticamente el cobro, confirme en tiempo real el pago a su cliente y proceda a la gestionar el pedido sin demora.

En definitiva, el proceso de pago mediante transferencia bancaria queda integrado en el flujo de compra, proporcionando a consumidores y comercios una forma de pago tan satisfactoria como aquellas concebidas para pagar en internet.

La forma de pago con el mayor alcance

La iniciación de pagos o, dicho de otro modo, el pago mediante transferencia bancaria basado en Open Banking, abarca al mayor número de usuarios posibles: No requiere disponer de capacidad crediticia o instrumentos de pago distintos a una simple cuenta corriente y tener activado el servicio de Banca Online. Si comparamos los pagos de cuenta a cuenta basados en Open Banking con los sistemas de pago de cuenta a cuenta de origen bancario, como Bizum, una de las grandes ventajas que presenta el primero es que también permite pagar desde cuentas bancarias de empresa, habilitando así los pagos B2B. Además, no necesita registros previos ni vincular el servicio a un único banco e IBAN. Cualquier usuario, particular o empresa, que disponga de Banca Online, puede usarlo sin más requisitos o limitaciones desde cualquiera de sus bancos o cuentas corrientes. Del mismo modo, no aplican límites operativos más allá de los establecidos en la Banca Online.

Experiencia de usuario

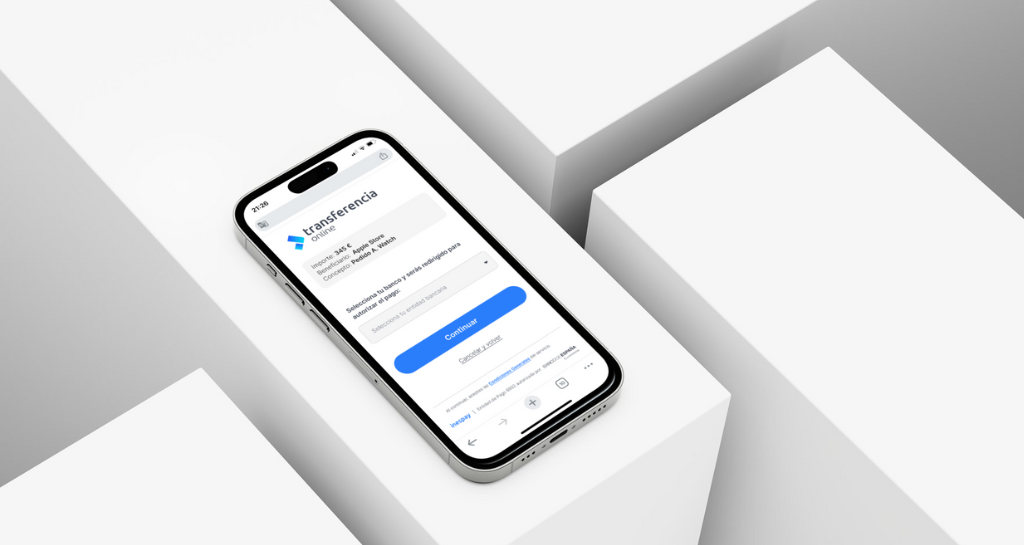

Gracias a la estrecha colaboración entre los actores implicados, como son las propias entidades financieras, Redsys, Banco de España y, sobre todo, los iniciadores de pago como Inespay, el servicio de iniciación de pagos presenta a día de hoy una muy buena experiencia de usuario.

Atrás quedaron los modelos embebidos en los que el usuario debía introducir sus claves de Banca Online en el portal del iniciador de pagos. Ahora, tan sólo necesita seleccionar su entidad financiera y, a partir de ahí, dependiendo del dispositivo empleado, el usuario es redireccionado al portal web o la APP del banco para autorizar una transferencia ante su banco en total privacidad. Este flujo provee mucha tranquilidad al usuario, dado que interactúa directamente con su banco y no necesita proporcionar ningún dato sensible, ya sea personal o de su instrumento de pago, a nadie; tan sólo a su propio banco, del mismo modo que en su Banca Online.

La seguridad del proceso de pago recae, por tanto, en el banco y éste es quien provee la experiencia de usuario, la cual se resume en tres simples pasos: Inicio de sesión (login), selección de cuenta bancaria (en caso de disponer de más de una) y autorización de la transferencia bancaria mediante el mismo procedimiento que tenga establecido el usuario en su Banca Online.Una vez concluida la autorización del pago por parte del usuario, su banco confirma al iniciador de pagos su correcta ejecución para notificar instantáneamente al comercio, de modo que pueda confirmar el pago a su cliente en tiempo real.

Casos de uso

El servicio de iniciación de pagos es aplicable a cualquier caso de uso online en el que se requiera recibir fondos a nuestra cuenta bancaria por parte de un tercero (P.ej. eCommerce, aportaciones o depósitos, recarga de saldos, etc.). Es integrable en plataformas de comercio electrónico, programas de gestión como ERPs o CRMs y aplicable a medios como email, SMS, facturas electrónicas o documentos digitales e incluso físicos, mediante un requerimiento de pago en forma de enlace o URL de pago (P. ej. recuperación de carritos abandonados, pago de facturas, recobro, etc.).

También es muy útil para reforzar procesos KYC o KYB mediante la obtención fehaciente en cada pago del IBAN y nombre completo del titular de la cuenta bancaria.

Adicionalmente, permite ordenar y autorizar transferencias periódicas para servicios de suscripción con importe fijo. Este servicio es una interesante alternativa a las domiciliaciones bancarias o cargos en tarjeta bancaria, convirtiendo los pagos pull en pagos push, evitando así la posibilidad de repudio o devolución de recibos domiciliados.

Consolidación en España

El servicio de iniciación de pagos está cumpliendo su propósito de reemplazar paulatinamente al pago mediante transferencia bancaria convencional en el comercio electrónico. Soluciona un viejo y conocido problema que enfrentan los consumidores al realizar pagos mediante transferencia bancaria: la falta de inmediatez y facilidad de uso.

Desde la perspectiva del comercio, este servicio automatiza la conciliación de cobros y reduce tiempos, procesos y costes administrativos. Además, proporciona un ahorro en costes de procesamiento de pagos gracias a unas tarifas muy competitivas, resultado de la desintermediación que proveen los pagos directos de cuenta a cuenta. Más importante aún, el servicio de iniciación de pagos aumenta los ratios de conversión en el comercio electrónico al ofrecer una forma de pago universal e inclusiva, ideal para tickets de importe elevado.

Buena muestra de la adopción de este sistema de pago es que, según el informe anual 2023 de Redsys sobre el servicio de iniciación de pagos en España, Inespay presenta un ratio de conversión del 82%. Durante el ejercicio 2023, Inespay procesó pagos por un valor superior a los €1.000 millones y, teniendo en cuenta que Inespay procesa aproximadamente la mitad del importe transaccionado en España, estimamos que durante el año 2023 se superaron holgadamente los €2.000 millones a través de esta forma de pago. Su adopción, tanto por parte de los consumidores como de los comercios, empieza a ser relevante en diferentes puntos de venta, no solamente en comercios retail B2C como Decathlon, PcComponentes o Viajes Halcón, sino también en plataformas relevantes de diferentes sectores y casos de uso como, agencias de viaje, consolidadores aéreos, distribuidores mayoristas B2B, agencias de recobro, plataformas de facturación, organismos públicos o gestoras de patrimonio, entre otros.

Fuente: ecommerce news